Im Gegensatz zu anderen westeuropäischen Versicherungsmärkten ist der Anteil der Nichtlebensversicherung mit rund 60% an den Gesamtprämien in Österreich relativ hoch. Dies bedeutet, dass im Bereich der Lebensversicherung durchaus noch Entwicklungspotenzial vorhanden ist.

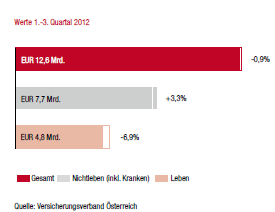

Im Jahr 2012 wurde die Entwicklung des österreichischen Versicherungsmarktes im Bereich der Lebensversicherung durch die eingeführten Sparmaßnahmen des Staates negativ beeinflusst. Aufgrund der gesetzlichen Änderung der Mindestbindefrist bei Einmalerlägen von vormals zehn auf 15 Jahre und die Kürzung der staatlichen Prämie für die geförderte Zukunftsvorsorge verzeichneten die Prämien im Lebenssegment im 1.-3. Quartal 2012 einen Rückgang von 6,9%. Darüber hinaus hatte auch die anhaltende niedrige Zinslandschaft Auswirkungen auf die Gesamtverzinsung, der garantierte Rechnungszins wurde Ende 2012 auf 1,75% gesenkt. Im Gegensatz zum Lebenssegment entwickelte sich die Schaden- und Unfallversicherung mit einem Anstieg von 3,3% der Prämien sehr gut. Dazu trug auch die Kfz-Versicherung aufgrund steigender Zulassungen sowie einer Erhöhung der Mindestversicherungssummen bei. Auch die Krankenversicherung konnte im 1.-3. Quartal 2012 bei den verrechneten Prämien um 3,3% zulegen.

Die Versicherungsdichte (durchschnittliche Prämie pro Kopf) belief sich im Jahr 2011 in Österreich auf EUR 1.952, davon entfielen EUR 1.121 auf die Nichtlebensversicherung und EUR 831 auf die Lebensversicherung.

Marktentwicklung 2012 im Vorjahresvergleich |

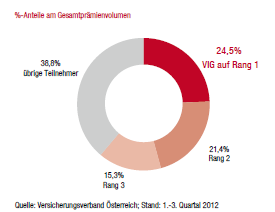

Marktanteile der größten Versicherungsgruppen |